Optimisation financière avec la SPFPL : stratégies et avantages

1. Qu'est-ce qu'une SPFPL ?

La société de participations financières de professions libérales (SPFPL) est une société holding spécialement destinée à la détention de parts sociales ou d’actions de sociétés d’exercices libérales.

Elle peut revêtir plusieurs formes juridiques, savoir :

- La société à responsabilité limitée (SARL)

- La société anonyme (SA)

- La société en commandite par actions (SCA)

- La société par actions simplifiée (SAS)

Le capital d’une SPFPL ne pourra être détenu que par :

- Pendant un délai de dix ans, des personnes physiques qui, ayant cessé toute activité professionnelle ont exercé cette ou ces professions au sein de l’une de ces sociétés

- Les ayants droit des personnes physiques mentionnées ci-dessus pendant un délai de cinq ans suivant leur décès

- Des personnes exerçant la profession mentionnée dans l’objet social

A l’exception du cas spécifique des héritiers, il apparait que la détention de participations dans une SPFPL est strictement réservée aux personnes exerçant la profession libérale concernée. Dans notre cas, seuls des pharmaciens peuvent prendre part au capital d’une SPFPL.

La détention d'une part ou action du capital social d'une société de participation financière de profession libérale de pharmaciens d'officine est même strictement interdite à toute personne physique ou morale exerçant ou ayant exercé une autre profession de santé.

2. L'effet de levier

Elle permet en outre, la mise en œuvre d’un dispositif financier particulièrement intéressant dans le cadre de l’acquisition de titres de capital.

Cela s’appelle « l’effet de levier ».

A quoi cela ressemble-t-il ?

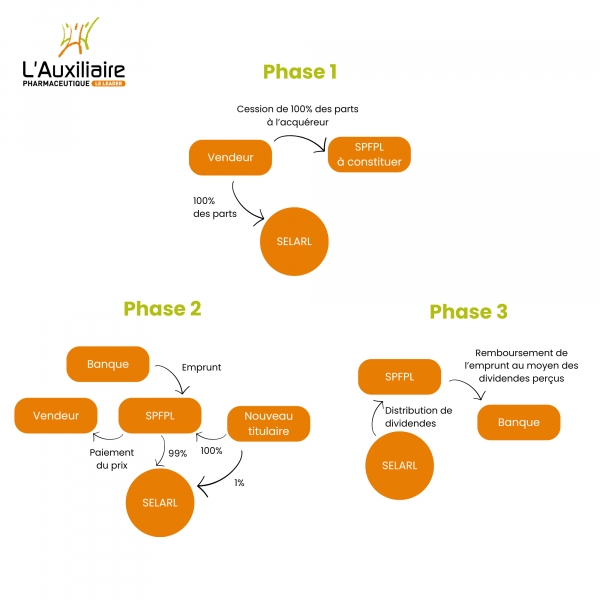

- Phase 1 : Constitution d’une SPFPL en vue de l’acquisition de parts sociales / actions

Pour les besoins de l’exemple, nous partirons sur une société d’exercice libéral à responsabilité limitée, dont le capital sera donc divisé en parts sociales.

Le vendeur va céder ses parts sociales de SELARL à une société holding (SPFPL) qui sera constituée par le futur pharmacien titulaire, sauf une part sociale que le futur titulaire doit détenir directement.

En cas de pluralité d’acquéreurs « titulaires », chacun devra détenir au moins une part directement, et les futurs titulaires pourront détenir les autres parts sociales par le biais d’une SPFPL commune ou encore par exemple de plusieurs SPFPL dont chacun sera associé unique.

- Phase 2 : Emprunt et paiement du prix des parts sociales /actions par la SPFPL

C’est la SPFPL acquéreur qui va contracter un emprunt auprès d’un établissement de crédit afin de payer le prix des parts cédées par le vendeur.

L’endettement résultant de l’opération d’acquisition pèsera donc sur la société holding et non sur le nouveau titulaire.

- Phase 3 : Pérennité du montage / le remboursement de l’emprunt par le résultat de la société acquise grâce au bénéfice de l’intégration fiscal ou du régime mère fille

La SPFPL rembourse l’emprunt au moyen des dividendes versés par la SELARL.

Grâce à l’intégration fiscale (SELARL détenue à plus de 95% par la SPFPL), la remontée de dividendes n’étant imposée dans le résultat de la SPFPL (à l’impôt sur les sociétés) qu’au titre de la « quote-part de frais et charges ».

Cette quote-part de frais et charges représentera 1% ou 5% des dividendes remontés selon le régime fiscal applicable.

3. Conclusion

Le montage juridique et financier appelé « effet de levier » et dont les rudiments ont été schématisés précédemment constitue un véritable outil d’optimisation pour la reprise d’une société d’exploitation.

C’est effectivement cette même société d’exploitation qui va financer sa propre reprise au moyen de son résultat bénéficiaire, remonté dans la société holding avec une fiscalité résiduelle.

Un tel dispositif, utilisé de longue date en droit des sociétés de droit commun, n’est devenu possible pour nos professionnels libéraux qu’avec l’avènement des sociétés de participations financières de profession libérale (SPFPL) et leur faculté de prendre des participations dans les sociétés d’exercice libérale.

Une réflexion s’ouvre cependant à nous sur l’avenir. Si la SPFPL et « l’effet de levier » sont devenus des outils tout à fait banalisés dans la transmission de société d’exploitation d’officine de pharmacie, c’est essentiellement pour répondre à la volonté légitime des cédants de quitter leur exploitation avec un prix de vente, sonnant et trébuchant, après règlement de l’impôt, et non, comme en cession d’un fonds détenu par une société, concentré dans ladite société dont il fallait par la suite opérer la dissolution, générant de ce fait une imposition complémentaire.

Si aujourd’hui la SPFPL s’est démocratisée, en partie pour répondre à cette préoccupation, la préoccupation qui touchait les cédants d’autrefois risque de se présenter de nouveau, la société à dissoudre cette fois n’étant plus la société d’exploitation mais la société holding.

Si la cession de parts de SPFPL ne sera très certainement pas une option pour différentes raisons, plusieurs autres solutions apparaissent exploitables et seront mises à l’épreuve de la pratique dans les prochaines années.

Nos experts vous accompagnent dans votre projet d'installation !

Cliquez et découvrez pourquoi faire appel à notre service juridique.

Découvrez également toutes les actualités de L'Auxiliaire Pharmaceutique.